EN

EN تأثير سياسات التشديد النقدي على أسعار الذهب: رؤية لعام 2023

٠٨/٠٨/٢٠٢٣

By

Dahab Masr analysis team

التعليقات 0

أثناء انتقالنا إلى النصف الثاني من عام 2023 ، تكثر التساؤلات و تتباين آراء و تكهنات المجتمع المالي العالمي حول الاتجاه المحتمل لسعر الذهب. المحللون والمستثمرون منقسمون حول ما إذا كان الذهب سيعزز سمعته كحصن اقتصادي أم ستؤدي التغييرات في استراتيجيات النقود والمعركة ضد التضخم من قبل البنوك المركزية إلى الحد من هيمنته

:الأفكار الخاطئة

أ- هناك فكرة خاطئة ألا وهى ، أن أسعار الذهب قد تتراجع في ظل اقتراب البنوك المركزية من نهاية دوراتها في سياسات التشديد النقدي مع توقعات بحدوث تباطؤ للنمو في الأسواق الناشئة وتراجع ملحوظ في اقتصاد الولايات المتحدة مع نهاية 2023

ب- فى حين أن العكس صحيح، فعند التخلي عن سياسات التشديد النقدي ، سيكون من المتوقع حدوث تحول كبير في المعيار الاستثماري. كما أنه من المحتمل أن تدفع الظروف المالية المستثمرين إلى إعادة تقييم محافظهم وزيادة التخصيص نحو الأصول الأكثر أماناً و تحوطية مثل الذهب. هذا التراجع المحتمل فى الاعتماد على الدولار الأمريكي قد يكون له تأثير طويل الأمد على العرض و الطلب في الأسواق العالمية والمحلية للذهب ، مما قد يعمل على تسريع وتيرة ارتفاع أسعار الذهب، بطريقة مباغتة قد تفاجئ الجميع

مراجعة أداء الذهب فى النصف الأول من عام 2023

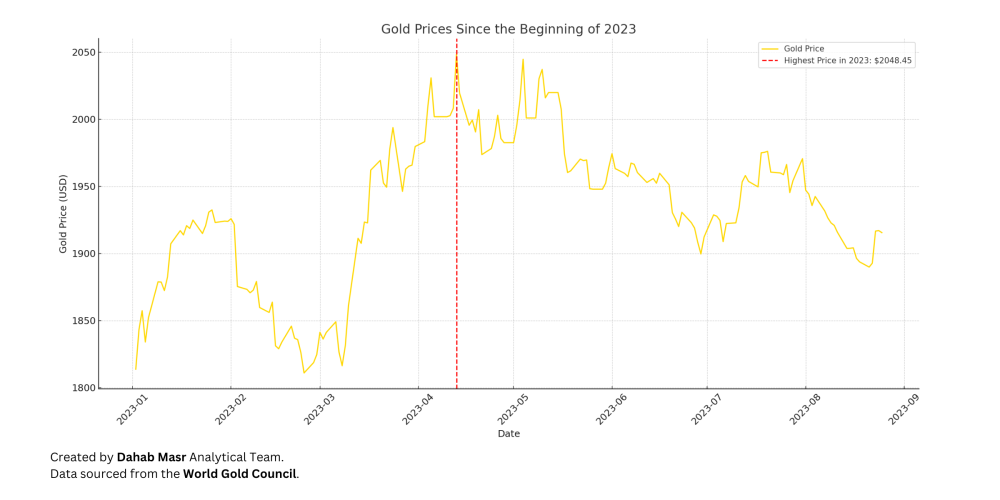

أ- راقب خبراؤنا عن كثب تحركات الذهب العالمية فى النصف الأول منذ 2023 التى أظهرت تفوقه كأصل استثماري موثوق وملاذًا آمنًا يعتمد عليه ، فقد شهد زيادة قوية بنسبة 6.49% ، ليصل السعر العالمى إلى 2048.45 دولارً أمريكياً للأوقية فى 13 أبريل 2023 - وفقاً 'لمجلس الذهب العالمي' (WGC)

هذه الأرقام أكدت على تميز الذهب عن باقي الأصول الاستثمارية ، على عكس عوائد سندات الخزانة الأمريكية التى كانت مستقرة نسبيا خلال النصف الأول من العام الجاري بالمقارنة مع العام السابق 2022 ، الأمر الذى كان سبباً فى استقرار أسعار الذهب محلياً و عالمياً

ب- كما أنه من المستبعد حدوث تراجع للذهب أسفل النطاقات التي تم تداوله عليها خلال النصف الأول من هذا العام ،فى حال حافظت عوائد السندات على هذا الاستقرار

الأمر الذى يرجح حدوث طلباً استثمارياً قوياً على الذهب فى نهاية عام 2023 ويزداد هذا الاحتمال عند حدوث أى أزمة أقتصادية جديدة قد تكون مرتبطة بطريقة مباشرة أو غير مباشرة بالصراعات الجيوسياسية الحالية ، مثل الأزمة التي شهدها القطاع المصرفي في شهر مارس من العام الجارى ، حيث يرى الخبراء الاقتصاديين أنها لم تنتهى بشكل كامل و أنها قد تعود بصورة أكثر شراسة فى وقت لاحق

:بيانات العائد والتوقعات

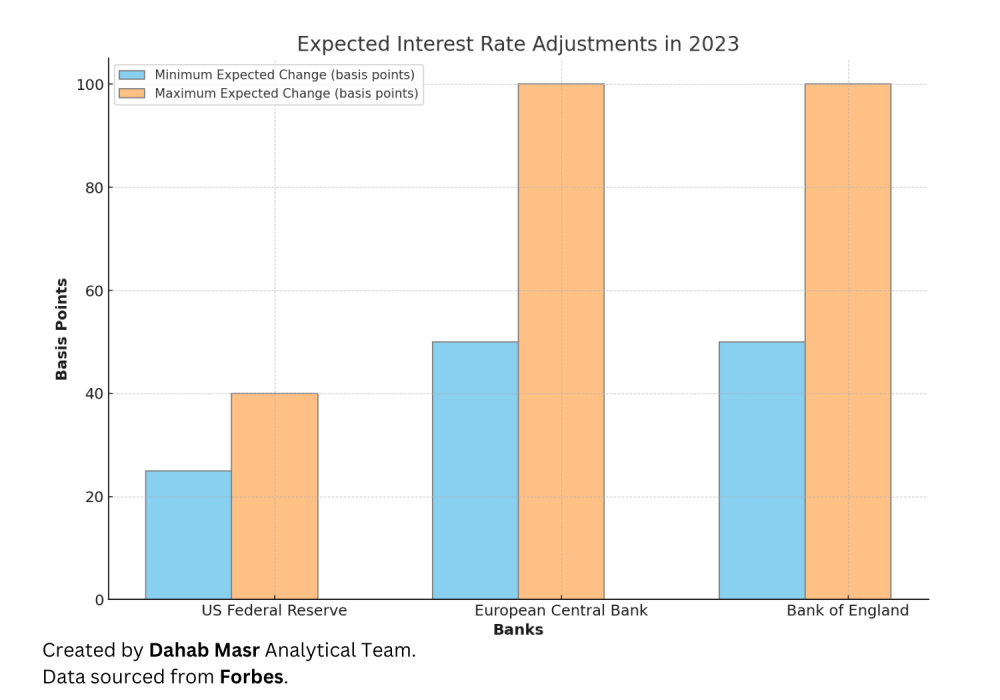

أ- بناءً على التوقعات والتقارير المتاحة حتى 30 يونيو للعام الجاري ، كانت توقعات الأسواق أن صناع السياسة النقدية ، بقيادة الاحتياطي الفيدرالي الأمريكي ، سوف يواصلون رفع أسعار الفائدة حتى نهاية العام. ومع ذلك، فإن هذا الاتجاه غير مرجح أن يستمر لفترة طويلة نظرًا للمخاوف المحيطة بالضغوط المحتملة التي قد تواجه اقتصاديات العالم نتيجة لهذا التشديد. وبناءً على ذلك، يميل صناع السياسة النقدية إلى استقرار أسعار الفائدة و التخفيف من سياسات التشديد النقدي عاجلاً أم آجلاً

ب- من المتوقع أن يقوم الاحتياطي الفيدرالي الأمريكي في نطاق ما بين 25 إلى 40 نقطة أساس والبنك المركزي الأوروبي ، بالإضافة إلى بنك إنجلترا 50 إلى 100 نقطة أساس على التوالي. وقد رفع البنك المركزي الأوروبي وبنك إنجلترا أسعار الفائدة بالفعل الشهر الماضي ، ولكن الاحتياطي الفيدرالي أبقى سعر الفائدة دون تغيير، مستنداً على أداء المؤشرات الاقتصادية

ج- في هذه الأثناء ، تحولت سياسة الاحتياطي الفيدرالي من وضعية التشدد إلى حالة الانتظار والمراقبة ، بهدف تقدير مدى تأثير التدابير السابقة لشدّ الخناق على الاقتصاد وأداء المؤشرات الاقتصادية. تعتبر هذه النهج ضرورية لاتخاذ قرارات أكثر توجيهًا وتجنب الانخفاض الاقتصادي. تشير بعض الأرقام إلى تباطؤ واضح في نمو الاقتصاد الأمريكي هذا العام، مما يستدعي تقييمًا حذرًا قبل اتخاذ أى قرار

:تأثير التباطؤ الاقتصادي

تشير بعض الأرقام إلى وجود تباطؤ في النمو الاقتصادي الأمريكي بشكل ملحوظ هذا العام. وفي حال تحققت التوقعات التي تقول إن الاقتصاد لا يتحمل المزيد من التشديد النقدي، فسيكون الذهب مدعوما حتى نهاية عام 2023، خاصة عند مراجعة أدائه في النصف الأول من العام.

حيث خضعت أسعار الفائدة الفيدرالية مؤخراً لثلاث عمليات خفض متتالية، حقق الذهب عائدًا شهريًا متوسطًا قدره 0.7% - ما يعادل 8.4% سنويًا. هذه حقيقة يثبتها الذهب دائما، أنه في حال زيادة مخاطر الركود الاقتصادي، تشهد استثمارات الذهب أزدهاراً كبيرًا

:العوامل الرئيسية التي أثرت على سعر الذهب

من المتعارف عليه أقتصادياً: أن سياسات التشديد النقدي تخلق عوائق أمام أرتفاع أسعار الذهب وتجعله يتراجع، كما أنه في حال خروج استثمارات من الصناديق المتخصصة في الذهب، يفقد الذهب بعض الدعم أيضاً ويتراجع. ولكن، أثبتت تداولات الذهب في النصف الأول من العام الجاري أن كل قاعدة لها استثناءات

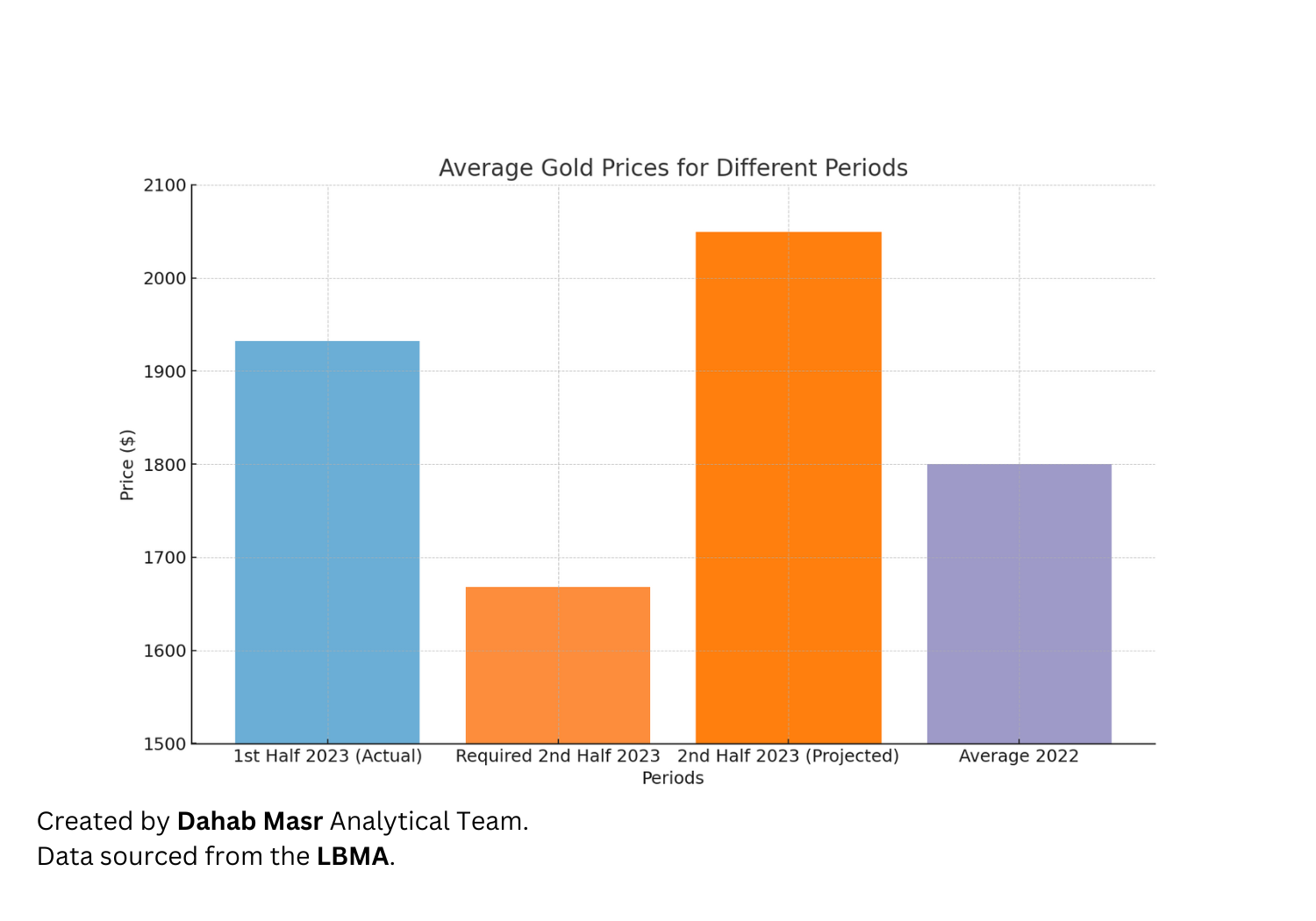

- فوفقاً لتقرير 'سوق لندن للمعادن الثمينة' (LBMA)، كان سعر الأوقية يتداول بمتوسط 1932 دولارًا أمريكيًا في النصف الأول من عام 2023. وبالتالي، لكي يتداول سعر الذهب في النصف الثاني من العام الجاري بمتوسط أقل من متوسط عام 2022 البالغ 1800 دولار أمريكي للأوقية، سوف يحتاج إلى التداول بمتوسط 1668 دولارًا أمريكيًا للأوقية

ومع ذلك، فإن حدوث هذا الانخفاض الحاد في النصف الثاني من عام 2023 غير محتمل و مستبعد تماما، خصوصاً عند النظر إلى أسعار الذهب في النصف الأول من عام 2023 التي كانت تتداول عند 2048.45 دولار أمريكي للأوقية في ظل سياسات التشديد النقدي وقوة الدولار الأمريكي

:نظرة عامة على المستقبل

إذا بدأت الولايات المتحدة الأمريكية، كما هو متوقع، في خفض أسعار الفائدة، من المحتمل أن يشهد الذهب فترة من القوة والتعافي في النصف الثاني من العام، ولكن بشكل أقل حدة مقارنةً بالنصف الأول

في حال تحقق هذا السيناريو، سوف يجد الذهب الدعم في ظل ضعف الدولار الأمريكي. وهنا، يعد التاريخ دليلاً قوياً، كما ذكرنا في بداية التقرير، حيث يميل التثبيت في السياسة النقدية إلى تحقيق مكاسب قصيرة و طويلة الأجل للذهب. وفي حالة حدوث العكس واستمرار رفع أسعار الفائدة، من المتوقع أن يحافظ الذهب على مستوياته الحالية حتى يتم تثبيت أو تقليل أسعار الفائدة

شاهد منتجاتنا

الأقسام